После прекращения деятельности индивидуального предпринимателя необходимо подать итоговую налоговую декларацию по УСН. Рассмотрим порядок и особенности этой процедуры.

Содержание

Сроки подачи декларации после закрытия ИП

| Ситуация | Срок подачи |

| Прекращение деятельности в течение года | 25-е число месяца, следующего за месяцем закрытия |

| Закрытие ИП в конце налогового периода | До 30 апреля следующего года |

Документы для заполнения декларации

- Свидетельство о прекращении деятельности ИП

- Книга учета доходов и расходов (КУДиР)

- Банковские выписки по счету ИП

- Документы, подтверждающие расходы (для УСН "Доходы минус расходы")

Порядок заполнения декларации

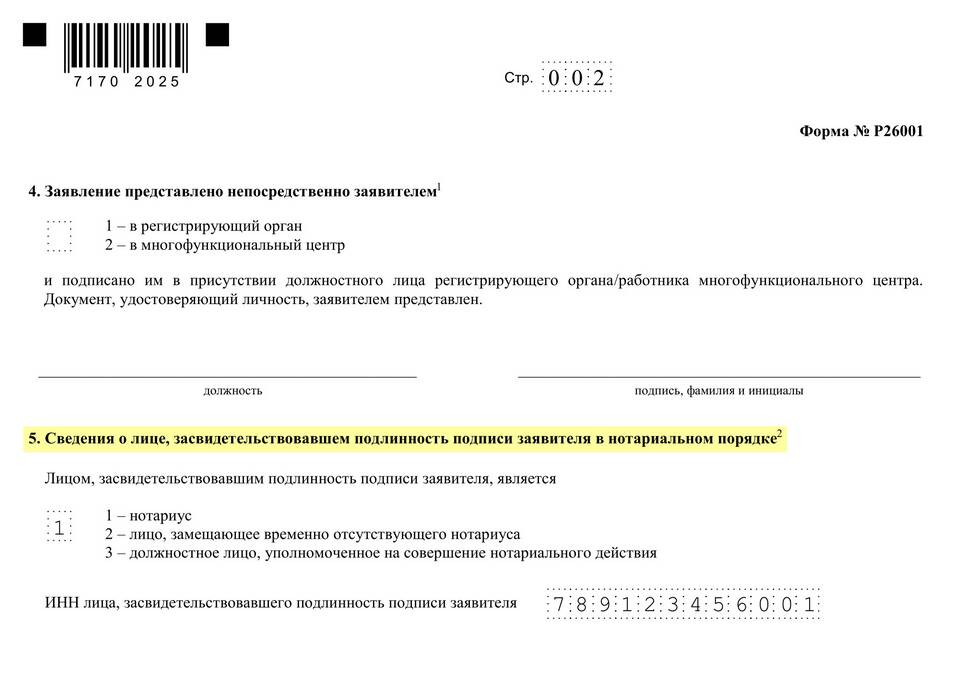

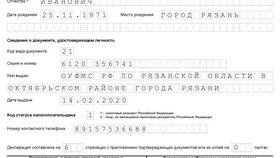

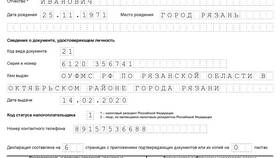

Титульный лист

- Укажите ИНН и данные бывшего ИП

- Поставьте код "215" в поле "Причина подачи"

- Отметьте налоговый период "50" (ликвидация ИП)

- Укажите дату прекращения деятельности

Разделы декларации при закрытии ИП

| Раздел | Особенности заполнения |

| 1.1 (для УСН 6%) | Сумма налога за неполный налоговый период |

| 1.2 (для УСН 15%) | Расчет налога с учетом фактических расходов |

| 2.1.1 / 2.2 | Доходы и расходы за период деятельности |

Способы подачи декларации

- Лично в налоговую инспекцию

- Через личный кабинет налогоплательщика

- Почтой заказным письмом с описью вложения

- Через представителя по нотариальной доверенности

Важные нюансы

- Декларация подается даже при нулевых доходах

- Необходимо сохранять документы ИП в течение 4 лет

- При наличии долгов по налогам их нужно погасить до подачи

- За несвоевременную подачу предусмотрен штраф 1 000 руб.

Проверка перед подачей

- Сверить суммы доходов с КУДиР

- Проверить правильность расчетов налога

- Убедиться в наличии всех необходимых подписей

- Проверить указание кода причины подачи "215"

Правильно заполненная и своевременно поданная декларация УСН после закрытия ИП позволяет завершить все налоговые обязательства и избежать штрафных санкций.