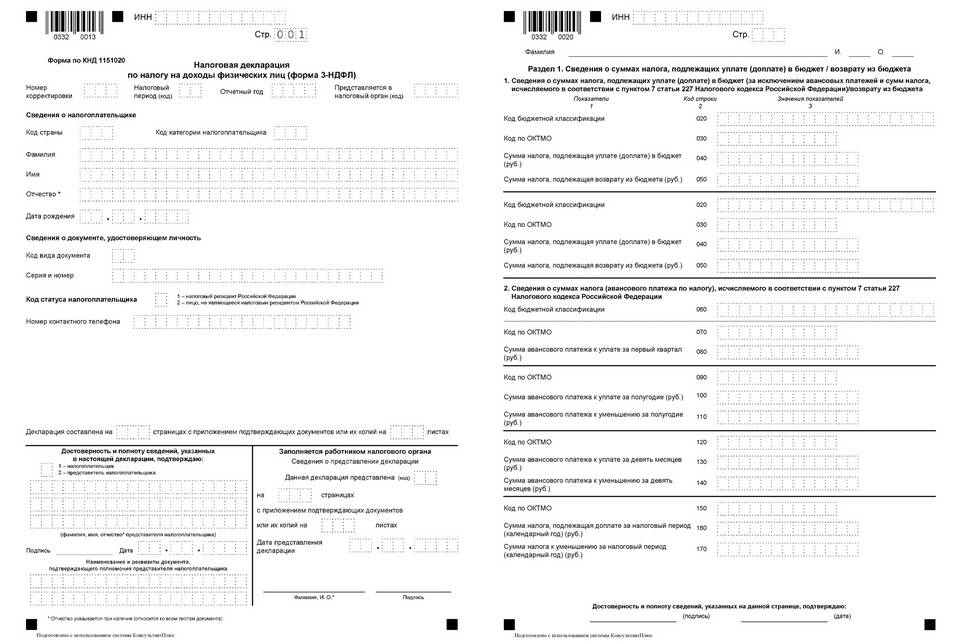

Формы 3-НДФЛ и 6-НДФЛ представляют собой разные виды налоговой отчетности по налогу на доходы физических лиц, имеющие существенные различия в назначении, содержании и порядке представления.

Содержание

Основные различия между формами

| Критерий | 3-НДФЛ | 6-НДФЛ |

| Кто сдает | Физические лица | Налоговые агенты (организации, ИП) |

| Назначение | Декларация о доходах | Расчет сумм налога |

| Периодичность | Ежегодно (до 30 апреля) | Ежеквартально |

| Возможность возврата налога | Да (заявление о вычетах) | Нет |

Когда подается 3-НДФЛ

- При получении доходов от продажи имущества

- При получении доходов за рубежом

- Для получения налоговых вычетов

- При ведении предпринимательской деятельности

- При получении доходов по договорам ГПХ

Когда подается 6-НДФЛ

- При выплате зарплаты сотрудникам

- При выплате вознаграждений по договорам ГПХ

- При выплате дивидендов

- При выплате материальной помощи свыше 4000 руб.

- При иных выплатах физлицам

Сравнение структуры форм

| Раздел | 3-НДФЛ | 6-НДФЛ |

| Доходы | Все виды доходов | Только выплаченные агентом |

| Вычеты | Подробный расчет | Отсутствуют |

| Налог | К уплате/возврату | Исчисленный и удержанный |

Сроки сдачи отчетности

- 3-НДФЛ: до 30 апреля года, следующего за отчетным

- 6-НДФЛ:

- За I квартал - до 30 апреля

- За полугодие - до 31 июля

- За 9 месяцев - до 31 октября

- За год - до 1 марта

Ответственность за непредставление

| Форма | Штраф |

| 3-НДФЛ | 5% от суммы налога за каждый месяц просрочки |

| 6-НДФЛ | 1000 руб. за каждый полный или неполный месяц просрочки |