- Статья 226 НК РФ о налоговых агентах

- Обязанность удержания НДФЛ у источника выплаты

- Ответственность за полное и своевременное перечисление

| Тип платежа | Ставка | База расчета |

| НДФЛ | 13-15% | Начисленная зарплата |

| Страховые взносы | 30% | Фонд оплаты труда |

- Обеспечение полноты налоговых поступлений

- Снижение рисков уклонения от уплаты

- Упрощение администрирования для ФНС

- Централизация налоговых расчетов

- Снижение нагрузки на работников

- Оптимизация налогового учета

- Расчет при каждой выплате дохода

- Удержание из зарплаты сотрудника

- Перечисление не позднее следующего дня

| Вид взноса | Назначение |

| Пенсионные | 22% от ФОТ |

| Медицинские | 5.1% от ФОТ |

| Социальные | 2.9% от ФОТ |

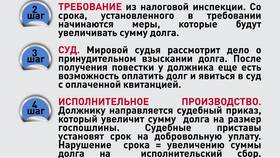

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах

- Форма 6-НДФЛ (ежеквартально)

- Справки 2-НДФЛ (ежегодно)

- Расчеты по страховым взносам

| Для государства | Для работника |

| Гарантия поступлений | Не нужно самостоятельно декларировать |

| Снижение затрат на контроль | Автоматический учет стажа |

Обязанность работодателей по уплате налогов за сотрудников обеспечивает эффективную систему сбора налогов и страховых взносов. Такой механизм снижает административную нагрузку на работников и гарантирует государству стабильные поступления в бюджет и внебюджетные фонды.