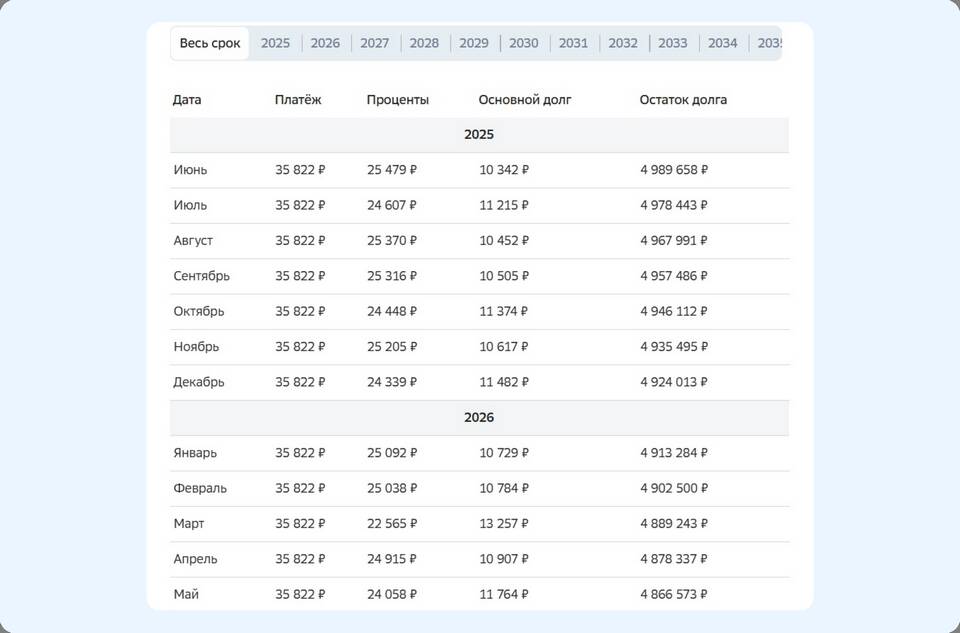

При досрочном погашении кредита заемщики часто сталкиваются с выбором: уменьшить срок кредита или размер ежемесячного платежа. Рассмотрим преимущества и недостатки каждого варианта.

Содержание

Основные различия подходов

| Критерий | Сокращение срока | Сокращение платежа |

| Влияние на переплату | Значительно уменьшает | Уменьшает незначительно |

| Нагрузка на бюджет | Платеж остается прежним | Ежемесячная нагрузка снижается |

Когда выбирать сокращение срока

- Если доход стабилен и позволяет сохранить текущий платеж

- Для максимального снижения переплаты по кредиту

- При ипотеке или автокредите с большим сроком

- Когда важно быстрее освободиться от долговых обязательств

Когда предпочесть уменьшение платежа

- При нестабильном финансовом положении

- Для повышения ликвидности семейного бюджета

- Если планируются крупные расходы в будущем

- При отсутствии возможности досрочно погашать кредит далее

Финансовые последствия

| Параметр | Сокращение срока | Сокращение платежа |

| Общая переплата | Меньше на 15-40% | Снижается незначительно |

| Ежемесячная нагрузка | Не изменяется | Уменьшается |

| Срок кредита | Сокращается | Остается прежним |

Как сделать правильный выбор

- Рассчитайте оба варианта с помощью кредитного калькулятора

- Оцените стабильность своих доходов

- Проанализируйте планы на ближайшие годы

- Учтите возможность дальнейшего досрочного погашения

- Проконсультируйтесь с кредитным специалистом

Особенности для разных кредитов

- Ипотека: выгоднее сокращать срок

- Потребительский кредит: зависит от остатка срока

- Автокредит: обычно предпочтительнее уменьшение срока

Альтернативные варианты

- Частичное досрочное погашение с изменением обоих параметров

- Реструктуризация кредита при финансовых трудностях

- Рефинансирование в другой банк на более выгодных условиях

Оптимальный выбор между сокращением срока и платежа зависит от индивидуальных обстоятельств заемщика. Для максимальной экономии предпочтительнее уменьшение срока, а для снижения финансовой нагрузки - уменьшение ежемесячного платежа.